本ブログは「日経225先物シストレで資産形成」ミッションの備忘録です。

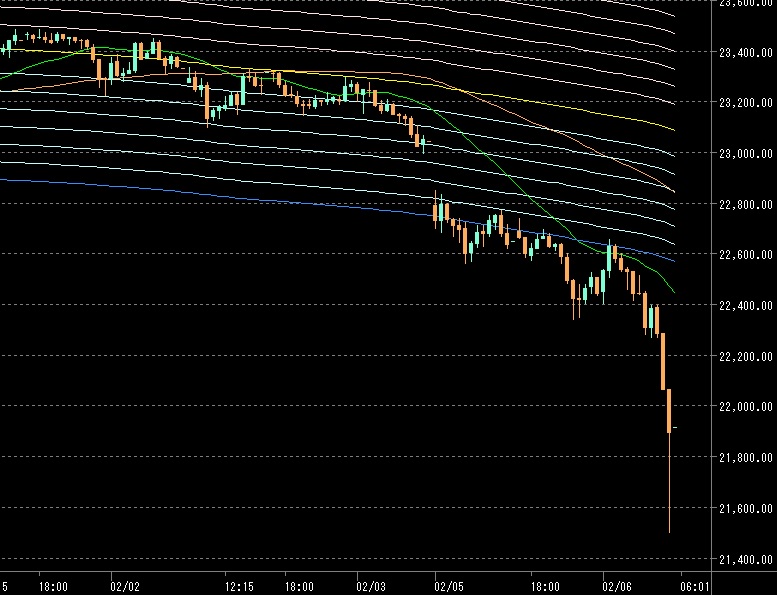

225先物ミニ15分足チャート、今日も30分で↓

人生は短く、 時は速やかに過ぎる。

今年も残り328日(本日を含めて)、東京オリンピックまでは898日となりました。

おはようございます。

昨夜の米国市場、ダウは前日比+567.02とかなり戻しました。

下に走った材料はほとんど金利上昇しかありませんでしたからね。

日経225先物も200日移動平均線の乖離部分をほぼ埋めた後、急上昇。

マイシステムの結果は

5分足スウィング(CTW_SW):ノーサイン、

5分足デイトレ(CTW_DT):21435円売りエントリーが-150円のロスカット、

日足寄り引け(DUD_NC):ノーサイン

となりました。

この大きな流れを取り込めなかったのは痛かったですが、

取れない時あり取れる時ありで仕方ありません。

未だに裁量トレードは心が動いて全く駄目ですが、

シストレに関しては以前に比べれば「何事も起こりうる、そしてその全てを受け入れる。」ということが少しずつですができてきている気がします。

しかしメンタルは難しい、

いつになったら明鏡止水のような境地になれるものやら。

修行の日々です。

私はシストレのスィング以外、株も先物も保有していないのですが、

さすがにVIXが低過ぎたのでお小遣い稼ぎでVIXのETFを2週間前にロングで少々仕込んでおきました。

それが正解。

クレディスイスが上場投資証券の早期償還を発表しましたが、

この段階までVIXをショートしていたというのは信じられない話です。

好事魔多しですからね。

注:昨日のサマリー中のナスダックとS&Pの数値に誤りがありました。修正済みです。

システム結果の詳細は「指数サマリー」の後に記載しています。

本日も、マイシステムを信じて、一時の結果に一喜一憂することなくシステムを運用していこうと思います。

指数サマリー

「追記」TOPIX先物の日中の数値に誤りがありました。修正済みです。(2018/2/9)

| ●日経225先物 | ||

| セッション | 日中 | 夜間 |

| 始値 | 21700 | 21650 |

| 高値 | 21830 | 22150 |

| 安値 | 21050 | 21460 |

| 終値 | 21510 | 22150 |

| 前日比 | -1140 | 240 |

| 終-始 | -190 | 500 |

| 高-安 | 780 | 690 |

| NT倍率 | 12.42 | 12.42 |

| ●日経225先物ミニ | ||

| セッション | 日中 | 夜間 |

| 始値 | 21700 | 21640 |

| 高値 | 21835 | 22150 |

| 安値 | 21050 | 21460 |

| 終値 | 21500 | 22150 |

| 前日比 | -1150 | 235 |

| 終-始 | -200 | 510 |

| 高-安 | 785 | 690 |

| NT倍率 | 12.40 | 12.42 |

| ●TOPIX先物 | ||

| セッション | 日中 | 夜間 |

| 始値 | 1746 | 1744.5 |

| 高値 | 1753.5 | 1783.5 |

| 安値 | 1705 | 1737.5 |

| 終値 | 1732 | 1783.5 |

| 前日比 | -88 | 14 |

| 終-始 | -14 | 39 |

| 高-安 | 48.5 | 46 |

| ●TOPIX先物ミニ | ||

| セッション | 日中 | 夜間 |

| 始値 | 1747 | 1743.5 |

| 高値 | 1753.75 | 1783 |

| 安値 | 1704.75 | 1738.25 |

| 終値 | 1733.25 | 1782.75 |

| 前日比 | -86.75 | 17.5 |

| 終-始 | -13.75 | 39.25 |

| 高-安 | 49 | 44.75 |

| ●NYDOW | ||

| 始値 | 24085.17 | |

| 高値 | 24946.23 | |

| 安値 | 23778.74 | |

| 終値 | 24912.77 | |

| 前日比 | 567.02 | |

| 終-始 | 827.6 | |

| 高-安 | 1167.49 | |

| ●NASDAQ | ||

| 始値 | 6807.56 | |

| 高値 | 7126.55 | |

| 安値 | 6824.82 | |

| 終値 | 7115.88 | |

| 前日比 | 148.35 | |

| 終-始 | 308.32 | |

| 高-安 | 301.73 | |

| ●S&P500 | ||

| 始値 | 2614.78 | |

| 高値 | 2701.04 | |

| 安値 | 2593.07 | |

| 終値 | 2695.14 | |

| 前日比 | 46.2 | |

| 終-始 | 80.36 | |

| 高-安 | 107.97 | |

| ●CME 日経225 | ドル建て | 円建て |

| 始値 | 22160 | 21630 |

| 高値 | 22315 | 22205 |

| 安値 | 21065 | 21050 |

| 清算値 | 22270 | 22245 |

| 前日比 | 860 | 840 |

| 終-始 | 110 | 615 |

| 高-安 | 1250 | 1155 |

トレード結果

システムトレード

●DUD_NC:DayUpDown_NyCme

・タイプ:寄り引け

・セッション:日中

・使用足:日足

・運用方法:エクセルベースのサインファイル、売買は手動

・対象期間:1999年1月~

●CTW_DT:CatchTheWave_DayTrade

・タイプ:デイトレード

・セッション:日中+夜間

・使用足:5分足

・運用方法:エクセルベースのサインファイルとロボットファイルによる自動売買

・対象期間:2012年1月~

●CTW_SW:CatchTheWave_Swing

・タイプ:スウィング

・セッション:日中+夜間

・使用足:5分足

・運用方法:エクセルベースのサインファイルとロボットファイルによる自動売買

・対象期間:2012年1月~

日経225先物についてはこちらで、

システムトレードについてはこちらで、

運用している各システムの仕様・過去成績についてはこちら

でそれぞれ概要を説明しています。

| システム略称 | DUD_NC | CTW_DT | CTW_SW | ||

| TOTAL | トレード1 | ||||

| 当日 | 売買サイン | 売 | |||

| 仕掛価格 | 21435 | ||||

| 決済価格 | 21585 | ||||

| 決済方法 | 損切 | ||||

| 損益額 | 0 | -150 | 0 | ||

| 当月 | 損益額 | -40 | 15 | -420 | |

| 利益額 | 160 | 315 | 0 | ||

| 損失額 | -200 | -300 | -420 | ||

| 取引数 | 3 | 4 | 3 | ||

| 利益数 | 1 | 2 | 0 | ||

| 損失数 | 2 | 2 | 3 | ||

| 引分数 | 0 | 0 | 0 | ||

| 平均損益額 | -13.33 | 3.75 | -140.00 | ||

| 平均利益額 | 160.00 | 157.50 | |||

| 平均損失額 | -100.00 | -150.00 | -140.00 | ||

| 勝率 | 33.33 | 50.00 | 0.00 | ||

| PF | 0.80 | 1.05 | 0.00 | ||

| POR | 1.60 | 1.05 | |||

| 当年 | 損益額 | 110 | -50 | 275 | |

| 利益額 | 670 | 785 | 1265 | ||

| 損失額 | -560 | -835 | -990 | ||

| 取引数 | 12 | 14 | 14 | ||

| 利益数 | 5 | 6 | 6 | ||

| 損失数 | 7 | 8 | 8 | ||

| 引分数 | 0 | 0 | 0 | ||

| 平均損益額 | 9.17 | -3.57 | 19.64 | ||

| 平均利益額 | 134.00 | 130.83 | 210.83 | ||

| 平均損失額 | -80.00 | -104.38 | -123.75 | ||

| 勝率 | 41.67 | 42.86 | 42.86 | ||

| PF | 1.20 | 0.94 | 1.28 | ||

| POR | 1.68 | 1.25 | 1.70 | ||

| 通算 | 損益額 | 77745 | 30435 | 31475 | |

| 利益額 | 180525 | 73425 | 71905 | ||

| 損失額 | -102780 | -42990 | -40430 | ||

| 取引数 | 2831 | 1178 | 815 | ||

| 利益数 | 1618 | 652 | 389 | ||

| 損失数 | 1138 | 509 | 424 | ||

| 引分数 | 75 | 17 | 2 | ||

| 平均損益額 | 27.46 | 25.84 | 38.62 | ||

| 平均利益額 | 111.57 | 112.62 | 184.85 | ||

| 平均損失額 | -90.32 | -84.46 | -95.35 | ||

| 勝率 | 57.15 | 55.35 | 47.73 | ||

| PF | 1.76 | 1.71 | 1.78 | ||

| POR | 1.24 | 1.33 | 1.94 | ||

| 最大損益額 | 77945 | 30775 | 32290 | ||

| 現在ドローダウン | 200 | 340 | 815 | ||

| 最大ドローダウン | 1365 | 1125 | 1405 |

(注)

・売買サインがスペースの場合はノーサイン。

・CTW-SWは1日に複数回トレードの可能性有。

・損益はシステム上のマージンベース。手数料、スリッページは未控除。

1トレード当たりの実質損益は

先物ラージ1枚でのトレードであれば

(マージンベース損益 - (手数料 + スリッページ))× 1000

ミニ1枚であれば

(マージンベース損益 - (手数料 + スリッページ))× 100

平均的な(手数料+スリッページ)はマージンベースで、

1トレード当たりDUD_NCとCTW_DTで4円前後、CTW_SWで7円前後。